In America, lo sanno anche i sassi, sostanzialmente soltanto i pensionati (tramite il governo) ed i lavoratori attivi (tramite il proprio datore di lavoro) hanno accesso ad un’assicurazione sanitaria. Assicurazione che in termini di franchigie, costi e benefici, può essere declinata in mille modi diversi. Oggi vorrei parlarti di alcuni di questi dettagli. Ci sono aziende che la offrono senza costi aggiuntivi detratti dallo stipendio, mentre altre, come nel caso dell’Università della California per cui lavoro, richiedono un “co-pagamento” del costo mensile, detratto direttamente dalla busta paga. In realtà ci sarebbe l’opzione gratuita, ma copre soltanto medici e strutture sanitarie all’interno della California. E dato che io mi trovo dall’altra parte della nazione, sono costretto a scegliere l’opzione a pagamento.

Tutte le strutture sanitarie ed i medici che operano sul territorio nazionale, sono convenzionati con una o più assicurazioni. In genere, quando serve vedere uno specialista, si va sul portale dell’assicurazione e si cerca nella banca dati dei medici convenzionati in base alla specialità di cui si ha bisogno. Ad esempio, possiamo cercare tutti i nefrologi nel raggio di 20 chilometri da casa mia. Trovato il medico e fatto l’appuntamento, si mostra la propria tesserina sanitaria, per confermare i dati dell’assicurazione. A questo punto, entrano in gioco le franchigie, e qui le assicurazioni hanno davvero scatenato la loro creatività sui costi che coprono, quando, come e perché.

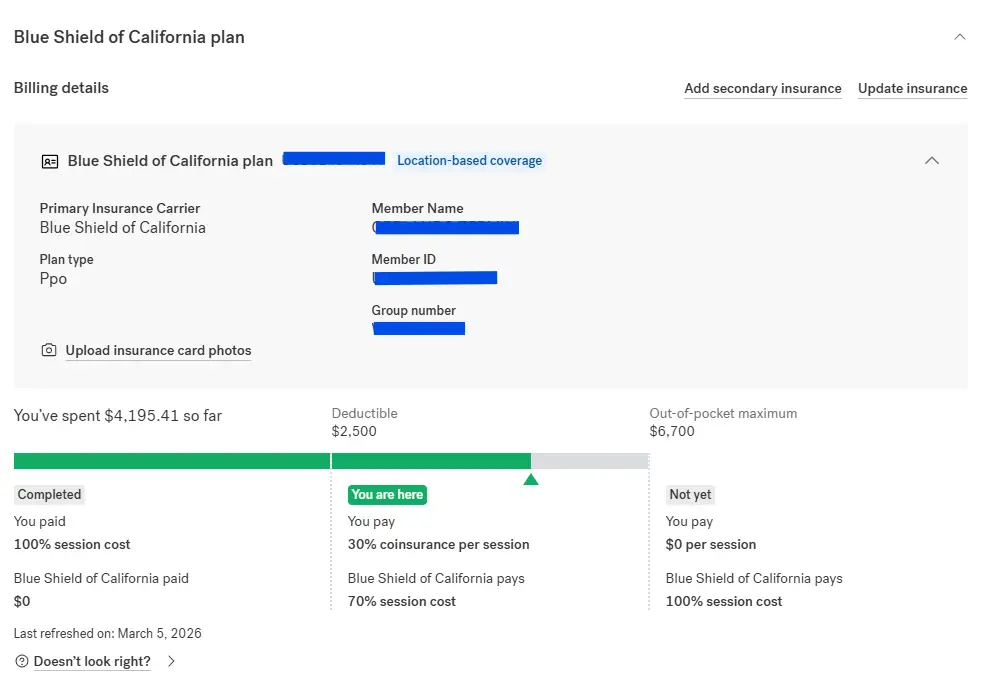

Per farla breve, nel mio caso ho una franchigia di 6.700 dollari (out-of-pocket, come si vede qui sopra a destra). Fino ai primi 2.500 dollari, tutti i costi sono a mio carico. Quindi se lo specialista vuole 400 dollari per controllarmi quel neo fastidioso che si sta arrossando, li devo pagare di tasca mia. C’è un dettaglio interessante qui: il medico non può semplicemente sparare un prezzo a caso, ma deve usare delle tabelle tariffarie concordate con l’assicurazione che ho. Come immagini si tratta di tabelle lunghissime, dove sono elencati tutti i possibili codici e patologie. Tant’è che esiste una laurea breve per diventare tecnico esperto in questi codici, pensa un po’.

Arrivato a 2.500 dollari, l’assicurazione pagherà il 70% del costo della visita, ed io il rimanente 30%. Poi, arrivati ai fatidici 6.700 dollari, il costo sarà completamente a carico dell’assicurazione, fino alla fine dell’anno. Dal gennaio dell’anno successivo, tutti i contatori si resettano, e si ricomincia da capo, e via così anno dopo anno. Nel mio caso, con il discorso della sarcoidosi, dovendo fare una TAC ogni due anni, già a gennaio praticamente spendo i soldi per superare la prima franchigia. Quindi almeno il resto dell’anno spendo il giusto indispensabile per le cure mediche. Ovviamente tutto questo se hai un lavoro. Chi non è così fortunato, ha diritto ad un’assicurazione sanitaria pubblica chiamata Medicaid, ma come puoi immaginare, è un carrozzone che nessuno vuole davvero aggiustare. Anzi, Trump ha persino tolto fondi a quell’agenzia l’anno scorso. Tanto chi se ne frega della salute delle fasce più deboli, in America.