Dopo aver venduto la casa e pagato il mutuo, mi è rimasto in tasca un gruzzoletto di quattrini, che mi fa sentire quasi come zio Paperone, pronto a tuffarmi tra le monetine nel forziere. Ma al contrario del taccagno più noto della storia dei fumetti italiani, vorrei fare in modo che l’inflazione galoppante (un hamburger a 16 dollari non s’era mai visto) non eroda il potere d’acquisto di quei denari faticosamente guadagnati. In passato ho provato per un po’ a giocare con i mercati, e seguire alcuni titoli che avevo nel mio portafoglio, ma non ho a disposizione il tempo necessario a leggere tutto quello che succede in giro. Perché non ti affidi ad un promotore finanziario, diranno i miei piccoli lettori. Beh, devi sapere che quand’ero in Italia, ebbi una pessima esperienza con un promotore finanziario di una grande banca nazionale, così all’epoca giurai a me stesso che… mai più. La soluzione allora? Chiedere a ChatGPT e vedere cosa ne pensa.

Ho spiegato al cervellone elettronico la mia predisposizione al rischio, quanti soldi volevo investire, le prospettive di crescita e l’arco temporale. Volevo qualcosa di liquido per le emergenze, ed un gruzzoletto da non toccare per qualche anno, da far crescere tranquillamente quanto più possibile al riparo dai chiari di luna di Trump. Dopo un po’ di botta e risposta, abbiamo messo insieme un piano di investimenti che concretizza esattamente quello che avevo in mente. Si tratta di un mix di buoni del tesoro, certificati di deposito emessi da enti privati, fondi d’investimento ed un robo-promotore, se così si può chiamare.

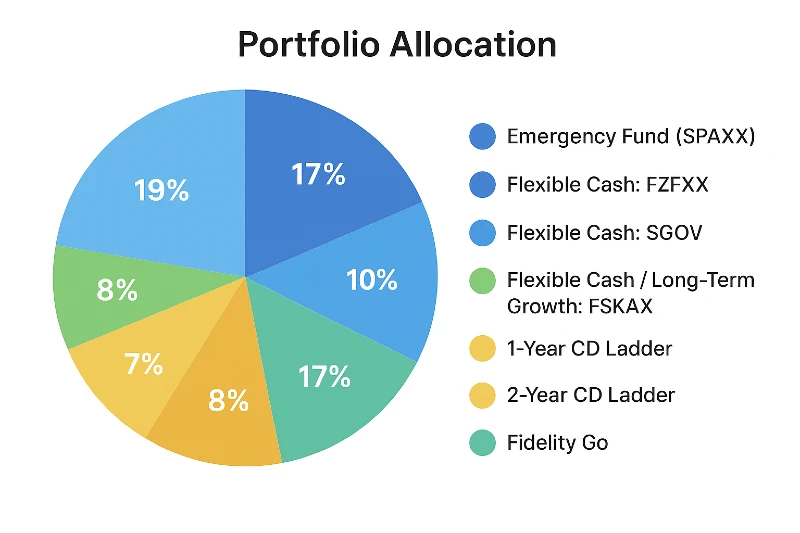

La piattaforma di e-trading a cui mi sono affidato si chiama Fidelity (no, questo non è un post sponsorizzato), una delle tre grandi disponibili qui in America. In Italia l’equivalente immagino sia Fineco. Ecco alcuni dettagli del mio piano:

- SPAXX, il Fondo Monetario Governale Fidelity, è un fondo del mercato monetario che investe principalmente in strumenti a breve termine come accordi di riacquisto (rep), buoni del Tesoro USA e altre obbligazioni del governo degli Stati Uniti, il che significa che non ha “mercati internazionali” nel senso di investimenti diretti in azioni o obbligazioni di altri paesi, ma si concentra invece su strumenti finanziari denominati in dollari USA.

- FZFXX è il Fidelity Treasury Money Market Fund, un altro fondo che investe principalmente in titoli del Tesoro statunitense a brevissimo termine (come Treasury bills e repurchase agreements garantiti da titoli del Tesoro). In pratica, FZFXX è un parcheggio per la liquidità, usato da molti investitori per tenere soldi “in attesa” di essere investiti altrove o semplicemente per guadagnare un po’ di interesse senza rischio significativo. Non ci sono grosse differenze con SPAXX.

- FSKAX, conosciuto come Fidelity Total Market Index Fund, è un fondo indicizzato che replica l’intero mercato azionario statunitense. Investe in migliaia di società grandi, medie e piccole, con l’obiettivo di seguire la performance complessiva dell’economia USA. È un fondo a gestione passiva, il che significa che non tenta di superare il mercato ma semplicemente di imitarlo nel modo più efficiente possibile, mantenendo bassi i costi di gestione, che si aggirano intorno allo 0,015 %.

- Una CD ladder (in italiano, scala di certificati di deposito) è una strategia per investire in certificati di deposito (CD) con scadenze diverse, così da ottenere un equilibrio tra rendimento, liquidità e sicurezza. Funziona in questo modo: invece di investire tutto in un solo CD a lungo termine, dividi la somma in più CD con scadenze sfalsate, per esempio a 1 anno, 2 anni, 3 anni, 4 anni e 5 anni. Quando il primo CD scade, invece di prelevare i soldi, li reinvesti in un nuovo CD a 5 anni. In questo modo, ogni anno hai un CD che arriva a maturità, creando un flusso regolare di liquidità e mantenendo sempre parte del tuo denaro investito a tassi più alti.

- Fidelity Go è un servizio di robo-advisor offerto da Fidelity Investments, pensato per chi vuole investire in modo “automatico” senza dover gestire quotidianamente ogni decisione.

Fidelity. In pratica, con Fidelity Go rispondi a qualche domanda sul tuo profilo (oroscopo finanziario, obiettivi, tolleranza al rischio, orizzonte temporale) e il sistema costruisce un portafoglio adeguato. Poi Fidelity si occupa di monitorare, ribilanciare e gestire il portafoglio per te.

Insomma, un mix di azioni e obbligazioni varie che tentano di mettere quel gruzzoletto al riparo dalle tempeste economiche che ci aspettano. Certo, se potessi investire nei mercati cinesi, non ci penserei due volte. Ma al momento mi accontento di questo. E tu, tieni i soldi ancora sotto il materasso?

Piace a

Commenti

Scricciolo ha scritto:

Ho qualche investimento in fondi, giusto per diversificare, ma non mi “ispirano” proprio. Sulla carta sono sempre performanti ma alla fine capita sempre che se non ci rimetti poco ci manca. Poi se ti capita di dover disinvestire, guarda caso succede sempre nel momento sbagliato, perlomeno così ho visto succedere in diverse occasioni. Io investo nei fondi solo quella parte che so per certo che non mi servirà mai. Ho una obbligazione interessante, ma trattasi di una tantum. Poi ho messo anche qualcosina in cripto, poca roba, e il valore è quintuplicato, ma non è che lo considero un investimento, era più che altro per curiosità. Per il resto mi accontento dei tassi di interesse di conto corrente (almeno negli due ultimi anni qualcosa hanno reso) con l’accorgimento di non superare il limite di deposito garantito dalle banche, per cui non ho tutto sullo stesso istituto di credito. Diciamo che ho praticamente ho tutto sotto al materasso (depositi). Preferisco pochi e certi, anche se dovessero decrementare, che correre il rischio di perderci. Tanto ho la fortuna di poter ancora lavorare, che è la cosa che conta di più.

Risposte al commento di Scricciolo

camu ha scritto:

Si, anch’io al momento voglio stare cauto. Ho provato con le criptovalute qualche anno fa, ed ora avrei un sacco di soldi, se non avessi venduto i miei 3 bitcoin agli albori di questa tecnologia, quando ancora nessuno ne sapeva nulla. Così da allora ho lasciato perdere, non fa per me, come ho scritto in un post qualche anno fa.

Visti i chiari di luna di questi tempi, tenere i soldi “sotto il materasso” con depositi e obbligazioni, non è poi una cattiva idea 😉

Scricciolo ha scritto:

Negli investimenti sono dell’idea che “chi troppo vuole, nulla stringe” … 🙂

Risposte al commento di Scricciolo

camu ha scritto:

Sante parole, Scricciolo, sante parole. Parlo per esperienza 🫣