Già ne avevo parlato nel lontano 2011, ma come dicevano gli antichi romani, repetita iuvant, no? Mi riferisco al concetto del “punteggio del credito” che ogni cittadino americano si ritrova assegnato dagli istituti di credito in una banca dati nazionale. Un numero che rappresenta la capacità di un debitore di far fronte ai propri impegni finanziari, in base alla sua storia creditizia. La banca dati ha una memoria da elefante, e conosce tutto, ma proprio tutto, della tua situazione economica: quante carte di credito hai attive, quanti fidi, l’ammontare del tuo mutuo e del tuo stipendio, quante volte hai fatto domanda per aprire linee di credito, e via dicendo. Il famigerato numerino va da 300 (persona inaffidabile) a 850 (Paperon de’ Paperoni), con la maggior parte degli americani situati intorno ai 600 punti.

Così, ogni volta che hai bisogno di un nuovo prestito, l’istituzione di turno si collegherà alla banca dati ed otterrà il tuo “fascicolo finanziario”, per decidere se vale la pena prestarti quei 5.000 euro per comprare la moto nuova. Tale numero è aggiornato settimanalmente da tre istituti nazionali, noti come Equifax, Experian e TransUnion, e cambia ogni volta che si presenta un evento positivo o negativo nella storia del credito di un soggetto. Ad esempio, se l’ammontare del tuo mutuo continua a scendere mese dopo mese, questo viene segnato come un evento positivo nel tuo fascicolo, e le criptiche formule matematiche faranno si che il tuo numerino crescerà di qualche punto. Se invece salti un pagamento per qualsiasi motivo, il numerino scenderà di conseguenza.

Ecco alcune situazioni in cui entra in gioco questo punteggio:

- affittare un appartamento: sempre più locatori ne fanno uso per assicurarsi di mettersi in casa un inquilino affidabile; peccato che i giovani appena usciti dall’università in genere hanno un punteggio bassissimo, per mancanza di una “storia” che ancora devono costruirsi, quindi a volte tale credit score diventa uno strumento di discriminazione sociale;

- aprire una carta di credito: i vari circuiti applicheranno tassi d’interesse e condizioni contrattuali diverse in base al tuo punteggio, ma ancora una volta a pagarne le conseguenze sono coloro che non hanno una storia finanziaria, o persone che preferiscono vivere off the grid, e non hanno molte carte di credito o debiti in generale

- richiedere un mutuo per la casa: come per le carte di credito, la banca ti applicherà un tasso d’interesse in base al tuo punteggio; per questo se hai in mente di comprare casa, è bene non fare molte altre operazioni che possano danneggiare il tuo credit score, visto che il mutuo lo pagherai per tanti anni.

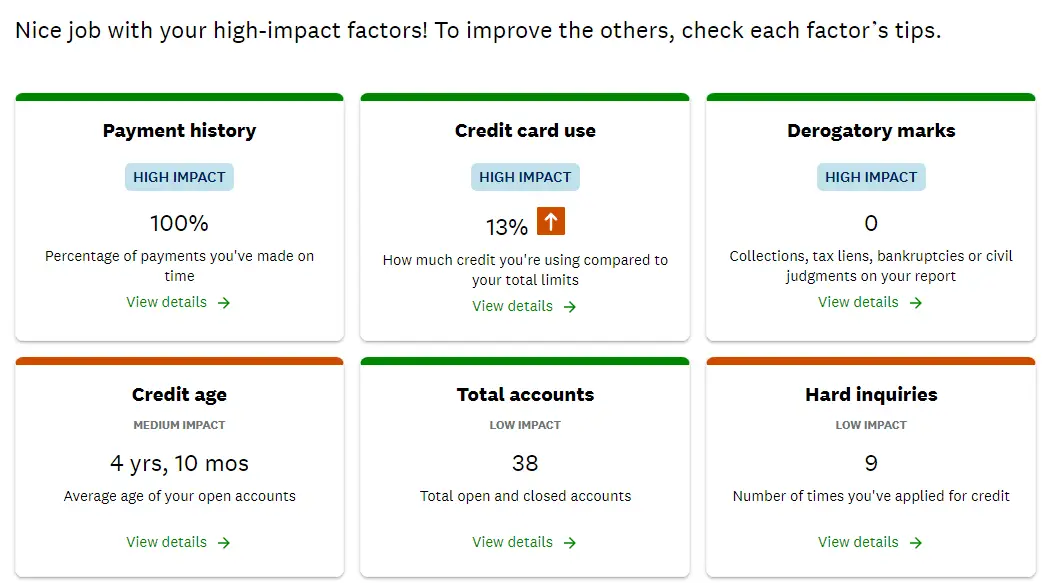

La figura qui sopra è stata estrapolata da uno dei tanti siti che mi offrono accesso gratuito al mio fascicolo finanziario. Come vedi finora ho pagato in tempo il 100% delle bollette, e sto usando circa il 13% del plafond complessivo di tutte le mie carte di credito. Finora ho avuto zero ammonizioni (derogatory marks), che capitano quando non stai pagando i tuoi debiti da un po’, e le aziende creditrici cominciano a cercarti insistentemente. L’età del mio credito è di solo quasi 5 anni perché è una media tra l’età della carta di credito più vecchia e quella più recente. Qui molte delle catene di negozi hanno la propria carta di credito gratuita, ed offrono sconti sostanziosi se paghi in quel modo (visto che loro risparmiano le commissioni di Visa e soci), quindi ne ho aperte un bel po’ nel corso degli anni (38, come dice la figura, che include mutui, fidi, prestiti, leasing per la macchina, e via dicendo).

Commenti

Emanuele ha scritto:

38 carte di credito. Praticamente sono carte fedeltà del singolo negozio. Numeri che ad un europeo sembrano surreali. 😀

Ciao,

Emanuele

Risposte al commento di Emanuele

camu ha scritto:

Si, esatto. Sono carte fedeltà con associata una linea di credito (revolving, come le chiamano da queste parti). Comunque quel numero include anche il mutuo, che abbiamo rifinanziato tre volte negli scorsi anni, grazie ai tassi bassissimi e ad alcune promozioni bancarie, quindi già 4 linee delle 38 totali sono solo per quello (visto che il numero conta anche le linee estinte nel frattempo). Poi i finanziamenti per le auto, i mobili per la casa nuova e via dicendo. Di carte di credito “vere e proprie” ne abbiamo soltanto 3 😀 Una è quella di Costco, che offre incentivi allettanti quando la si usa nei loro negozi, come estensione della garanzia dei prodotti acquistati, e via dicendo.